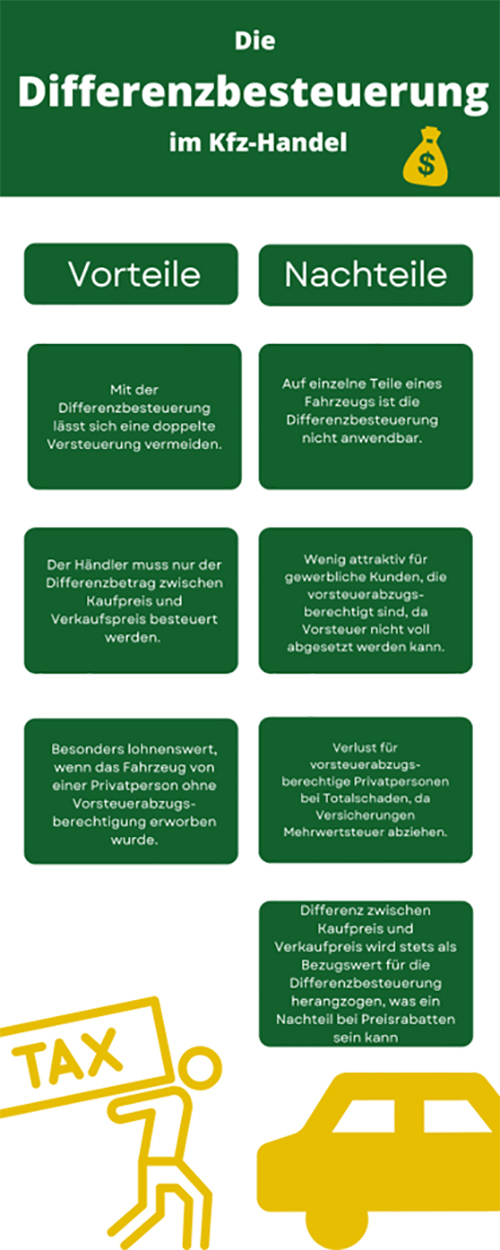

Vorteile& Nachteile der Differenzbesteuerung

Differenzbesteuerung im Kfz-Handel: Das muss man wissen

")

pixabay.com (3189771)

Auch Kfz-Händler profitieren von dieser Sonderregelung im Steuerrecht, wenn bestimmte Voraussetzungen erfüllt sind. Unter bestimmten Umständen kann es jedoch auch Sinn ergeben, auf die Differenzbesteuerung zu verzichten.

Wir zeigen in diesem Artikel, wie die Differenzbesteuerung im Kfz-Handel funktioniert, wann sie Sinn macht und welche Vor- und Nachteile sie hat.

Was versteht man unter der Differenzbesteuerung im Kfz-Handel?

Das Umsatzsteuergesetz § 25a regelt die Voraussetzungen zur Differenzbesteuerung. Kauft ein Kfz-Händler beispielsweise ein Fahrzeug für 12.000 Euro ein und verkauft es für 18.500 Euro wieder, muss er laut § 25a die Umsatzsteuer nur für den Differenzbetrag von 6.500 Euro bezahlen und nicht auf den vollen Verkaufspreis von 18.500 Euro. Das macht bei der Umsatzsteuer von 19 Prozent einen Steuervorteil von fast 2000 Euro aus.Differenzbesteuerung im Kfz-Handel – Das muss man wissen:

- Mit der Differenzbesteuerung wird eine Doppelversteuerung von gebrauchten und beweglichen Waren – so auch Fahrzeugen – vermieden.

- Vor allem, wenn Fahrzeuge von Privatpersonen erworben werden kann die Differenzbesteuerung vorteilhaft sein.

- Die Differenzbesteuerung ist nur bei gewerblichen Wiederverkäufern anwendbar, weil diese umsatzsteuerpflichtig sind. Innerhalb der Kleinunternehmerregelung ist die Voraussetzung für eine Differenzbesteuerung nicht gegeben.

- Die Vorsteuer ist bei der Differenzbesteuerung nicht abzugsfähig.

So funktioniert die Differenzbesteuerung im Kfz-Handel

Die Differenzbesteuerung ist im Kfz-Handel deshalb so ein großes Thema, weil es üblich ist, dass ein Händler einen Gebrauchtwagen von einem Kunden – meistens einer Privatperson – in Zahlung nimmt. Der Kunde zahlt dann im Gegenzug einen entsprechend niedrigeren Kaufpreis für das neue Auto.

Da Privatpersonen keine Rechnungen mit Umsatzsteuer ausstellen, ist damit die Voraussetzung für die Differenzbesteuerung erfüllt. Für den Händler ergibt sich durch die Anwendung der Differenzbesteuerung ein Steuervorteil.

Ein Beispiel kann das verdeutlichen:

- Ein Autohändler kauft einen gebrauchten Wagen für 5.000 Euro.

- Er verkauft das Auto an eine Privatperson für 6.500 Euro.

- Die Umsatzsteuer für den Differenzbetrag von 1.500 Euro lässt sich mit 239,50 Euro angeben.

- Weil die Bemessungsgrundlage für die Differenzbesteuerung der Nettobetrag ist, müssen wir 239,50 Euro von 1.500 Euro abziehen.

- Somit ist die Bemessungsgrundlage für die Differenzbesteuerung 1.260,50 Euro.

Was ist das Ziel der Differenzbesteuerung?

Wie schon oben erwähnt ist das Ziel der Differenzbesteuerung, dass eine doppelte oder mehrfache Besteuerung von mehrmals verkauften Waren vermieden wird. Diese Doppelbesteuerung könnte nämlich dann eintreten, wenn ein Händler Fahrzeuge von Privatpersonen oder Kleinunternehmen kauft. Weil diese Personen keine Mehrwertsteuer beim Verkauf berechnen müssen, kann der Händler auch keine Vorsteuer auf den Kaufpreis geltend machen.Wenn der Händler nun das Fahrzeug wieder verkauft und die komplette Mehrwertsteuer ausweisen müsste, würde das Finanzamt für das Auto praktisch zweimal Umsatzsteuer kassieren: Einmal von der Privatperson, die beim Kauf des Wagens schon Umsatzsteuer bezahlt hat. Und zweitens vom Wiederverkäufer – also Händler – der die volle Umsatzsteuer ohne Differenzbesteuerung zahlen müsste.

Zufällige Bilder aus unserer Bildgalerie:

BMW 4er Gran Coupe - Bild 17 |

Fiat Tipo 5-Türer - Bild 10 |

- Bild 7") Der neue Nissan Juke II (2020) - Bild 7 |

Audi Q6 e-tron - Frontansicht |

Wer aus Norddeutschland kommt und Streckenzeit sucht, schaut zunehmend nach Dänemark, weil Anreise, Streckenbetrieb und Trainingsangebote dort oft überraschend unkompliziert zusammenpassen. Besonders ... mehr ...

Kantenschutz bei der Ladungssicherung: Warum er unverzichtbar ist

Ein Transporter voller Möbel, Maschinenteile oder Paletten mit Metallprofilen – und mittendrin ein Zurrgurt, der nach wenigen ... mehr ...

Wer sein E-Auto zu Hause lädt

Wer sein E-Auto zu Hause mit selbst erzeugtem Solarstrom lädt, zahlt pro Kilowattstunde in aller Regel deutlich weniger als an einer öffentlichen Ladesäule. Ein ... mehr ...Neue Bildgalerien

© Dynamic Works Software & Technology GmbH • 2026