Kein böses Erwachen

Geschäftswagen: Privatfahrten richtig versteuern

Die meisten Selbstständigen haben ein Auto, das sie sowohl betrieblich als auch privat nutzen. Im Steuerrecht nennt man das einen gemischt genutzten Pkw. Die Privatnutzung muss in der Einnahmen-Überschuss-Rechnung als Betriebseinnahme erfasst werden; umsatzsteuerpflichtige Unternehmern rechnen hier auch die darauf entfallende Umsatzsteuer als Betriebseinnahme hinzu.

Für sie Berechnung des privaten Kfz-Kostenanteils (oder einfach: Privatanteil) gibt es verschiedene Verfahren. Bei Geschäftswagen, die zum Betriebsvermögen des Unternehmers gehören, sind dies die pauschale 1%-Methode und das Fahrtenbuch. Beide Möglichkeiten haben Vor- und Nachteile – welches die für den einzelnen Unternehmer passende Methode ist, muss also individuell entschieden werden.

Hinweis: Für ein und dasselbe Fahrzeug darf nicht während des Jahres die Methode zur Berechnung des Privatanteils gewechselt werden. Es muss also jeweils für ein Kalenderjahr das Verfahren beibehalten werden. Nur bei einem Fahrzeugwechsel ist ein Methodenwechsel während des Jahres möglich.

Zum Glück sind Unternehmer nicht auf Dauer an die einmal gewählte Methode gebunden, sondern können sich jedes Jahr aufs Neue zwischen 1%-Methode und Fahrtenbuch entscheiden. Die volle Wahlfreiheit haben sie allerdings nur dann, wenn Sie das ganze Jahr parallel ein Fahrtenbuch führen.

Das Wahlrecht wird ausgeübt, indem sich der Unternehmer in seiner Steuererklärung für eines der beiden Verfahren entscheidet. Damit hat er sich aber noch nicht endgültig festgelegt: Denn solange der Steuerbescheid nicht bestandskräftig ist, kann er seine Wahl revidieren. So kann es nach einer Betriebsprüfung aufgrund geänderter Ausgangsdaten sinnvoll sein, den Privatanteil für ein bestimmtes Jahr statt wie bisher nach der Fahrtenbuch-Methode nun nach der 1%-Methode zu ermitteln.

1%-Methode: Pauschal und abhängig vom Listenpreis

Am meisten verbreitet ist die 1%-Methode. Hier wird der Wert der privaten Nutzung monatlich mit 1% des Listenpreises (unverbindliche Preisempfehlung des Herstellers zzgl. Umsatzsteuer zum Zeitpunkt der Erstzulassung) pauschal ermittelt. Tatsächliche Kosten und genauer Umfang der privaten Nutzung spielen dabei (fast) keine Rolle, und es sind keine Aufzeichnungen über die einzelnen Fahrten und deren Kosten erforderlich. Das Ergebnis kann für den Unternehmer günstig, manchmal aber auch sehr nachteilig sein.

Im Einkommensteuergesetz selber finden sich nur zwei magere Sätze zur 1%-Regelung. Einzelheiten ergeben sich vor allem aus der umfangreichen Rechtsprechung der Finanzgerichte und des Bundesfinanzhofs.

Die 1%-Methode ist auf alle neu oder gebraucht erworbenen Kraftfahrzeuge anzuwenden, die typischerweise nicht nur vereinzelt und gelegentlich für private Zwecke genutzt werden. Dazu gehören neben Pkws auch Mofas und Motorräder, handelsübliche Geländewagen und SUVs, Pick-ups, Vans, Kombifahrzeuge usw. – nicht aber Werkstattwagen von Elektrikern, Malern, Installateuren oder Schreinern: Wegen fehlender Sitze und starker Verschmutzung sind solche Fahrzeuge meist nicht für die Privatnutzung geeignet. Auch für Lkw und Zugmaschinen ist die 1%-Regelung nicht anwendbar.

Bei der 1%-Methode wird für jeden Monat 1% des inländischen Listenpreises zuzüglich Kosten für Sonderausstattung und Umsatzsteuer angesetzt. Wie hoch die tatsächliche private Nutzung tatsächlich ist, spielt dabei keine Rolle. Außerdem muss der Privatanteil für jeden Monat berechnet werden, in dem der Pkw zum notwendigen Betriebsvermögen gehört hat. Eine Ausnahme für Monate mit nur geringer Privatnutzung ist nicht vorgesehen. Der Privatanteil nach der 1%-Methode ist immer gleich hoch.

Ausnahme: Wurde das Fahrzeug einen vollen Kalendermonat nicht privat genutzt, muss für diesen Monat ausnahmsweise auch keinen Nutzungswert versteuert werden. Allerdings sollten betroffene Unternehmer dem Finanzamt nachweisen können, warum keine Privatnutzung erfolgt ist und dass auch kein Angehöriger von ihnen in dieser Zeit den Pkw privat genutzt hat.

Eine solche längere Unterbrechung der privaten Nutzung dürfte vor allem in folgenden Fällen vorkommen:

In der Steuererklärung: Der ermittelte Jahreswert wird auf Seite 1 der Anlage EÜR in der Zeile "private Kfz-Nutzung" eingetragen.

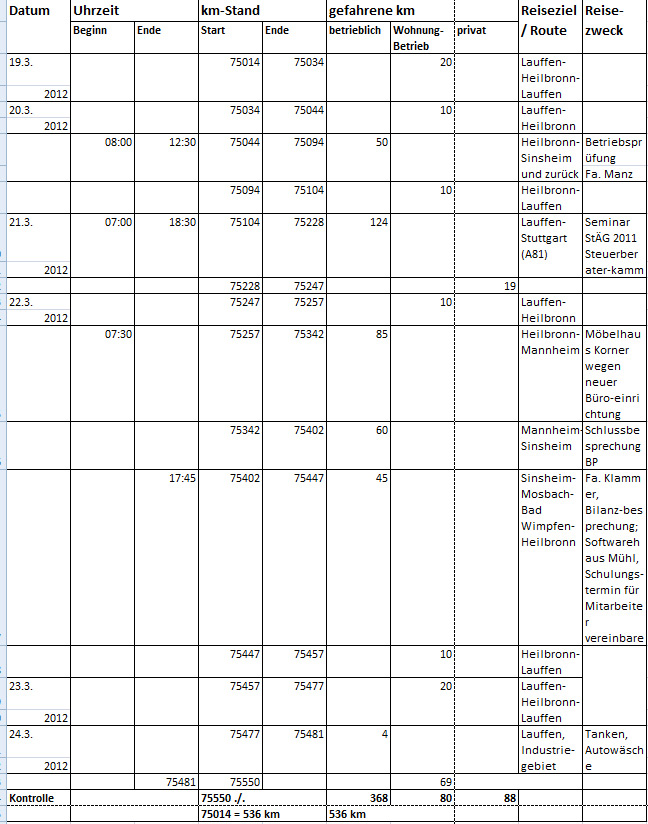

Wann ist das Fahrtenbuch günstiger?

Die Wahrscheinlichkeit, dass sich durch ein Fahrtenbuch Steuern sparen lassen, ist vor allem in diesen Fällen sehr hoch:

Für sie Berechnung des privaten Kfz-Kostenanteils (oder einfach: Privatanteil) gibt es verschiedene Verfahren. Bei Geschäftswagen, die zum Betriebsvermögen des Unternehmers gehören, sind dies die pauschale 1%-Methode und das Fahrtenbuch. Beide Möglichkeiten haben Vor- und Nachteile – welches die für den einzelnen Unternehmer passende Methode ist, muss also individuell entschieden werden.

Hinweis: Für ein und dasselbe Fahrzeug darf nicht während des Jahres die Methode zur Berechnung des Privatanteils gewechselt werden. Es muss also jeweils für ein Kalenderjahr das Verfahren beibehalten werden. Nur bei einem Fahrzeugwechsel ist ein Methodenwechsel während des Jahres möglich.

Zum Glück sind Unternehmer nicht auf Dauer an die einmal gewählte Methode gebunden, sondern können sich jedes Jahr aufs Neue zwischen 1%-Methode und Fahrtenbuch entscheiden. Die volle Wahlfreiheit haben sie allerdings nur dann, wenn Sie das ganze Jahr parallel ein Fahrtenbuch führen.

Das Wahlrecht wird ausgeübt, indem sich der Unternehmer in seiner Steuererklärung für eines der beiden Verfahren entscheidet. Damit hat er sich aber noch nicht endgültig festgelegt: Denn solange der Steuerbescheid nicht bestandskräftig ist, kann er seine Wahl revidieren. So kann es nach einer Betriebsprüfung aufgrund geänderter Ausgangsdaten sinnvoll sein, den Privatanteil für ein bestimmtes Jahr statt wie bisher nach der Fahrtenbuch-Methode nun nach der 1%-Methode zu ermitteln.

1%-Methode: Pauschal und abhängig vom Listenpreis

Am meisten verbreitet ist die 1%-Methode. Hier wird der Wert der privaten Nutzung monatlich mit 1% des Listenpreises (unverbindliche Preisempfehlung des Herstellers zzgl. Umsatzsteuer zum Zeitpunkt der Erstzulassung) pauschal ermittelt. Tatsächliche Kosten und genauer Umfang der privaten Nutzung spielen dabei (fast) keine Rolle, und es sind keine Aufzeichnungen über die einzelnen Fahrten und deren Kosten erforderlich. Das Ergebnis kann für den Unternehmer günstig, manchmal aber auch sehr nachteilig sein.

Im Einkommensteuergesetz selber finden sich nur zwei magere Sätze zur 1%-Regelung. Einzelheiten ergeben sich vor allem aus der umfangreichen Rechtsprechung der Finanzgerichte und des Bundesfinanzhofs.

Die 1%-Methode ist auf alle neu oder gebraucht erworbenen Kraftfahrzeuge anzuwenden, die typischerweise nicht nur vereinzelt und gelegentlich für private Zwecke genutzt werden. Dazu gehören neben Pkws auch Mofas und Motorräder, handelsübliche Geländewagen und SUVs, Pick-ups, Vans, Kombifahrzeuge usw. – nicht aber Werkstattwagen von Elektrikern, Malern, Installateuren oder Schreinern: Wegen fehlender Sitze und starker Verschmutzung sind solche Fahrzeuge meist nicht für die Privatnutzung geeignet. Auch für Lkw und Zugmaschinen ist die 1%-Regelung nicht anwendbar.

Bei der 1%-Methode wird für jeden Monat 1% des inländischen Listenpreises zuzüglich Kosten für Sonderausstattung und Umsatzsteuer angesetzt. Wie hoch die tatsächliche private Nutzung tatsächlich ist, spielt dabei keine Rolle. Außerdem muss der Privatanteil für jeden Monat berechnet werden, in dem der Pkw zum notwendigen Betriebsvermögen gehört hat. Eine Ausnahme für Monate mit nur geringer Privatnutzung ist nicht vorgesehen. Der Privatanteil nach der 1%-Methode ist immer gleich hoch.

Ausnahme: Wurde das Fahrzeug einen vollen Kalendermonat nicht privat genutzt, muss für diesen Monat ausnahmsweise auch keinen Nutzungswert versteuert werden. Allerdings sollten betroffene Unternehmer dem Finanzamt nachweisen können, warum keine Privatnutzung erfolgt ist und dass auch kein Angehöriger von ihnen in dieser Zeit den Pkw privat genutzt hat.

Eine solche längere Unterbrechung der privaten Nutzung dürfte vor allem in folgenden Fällen vorkommen:

- Krankenhausaufenthalt oder gesundheitliche Beeinträchtigungen (z.B. gebrochener Arm, eingeschränkte Sehfähigkeit);

- längere Urlaubsreise ohne Auto;

- beruflicher oder privater Auslandsaufenthalt;

- Führerscheinentzug.

In der Steuererklärung: Der ermittelte Jahreswert wird auf Seite 1 der Anlage EÜR in der Zeile "private Kfz-Nutzung" eingetragen.

Wann ist das Fahrtenbuch günstiger?

Die Wahrscheinlichkeit, dass sich durch ein Fahrtenbuch Steuern sparen lassen, ist vor allem in diesen Fällen sehr hoch:

- Der Pkw wird nur in geringem Umfang zu Privatfahrten genutzt.

- Der Listenpreis des Pkw ist sehr hoch.

- Der Pkw ist schon älter und bereits abgeschrieben.

- Der Pkw ist gebraucht gekauft worden.

- Die Fahrleistung und die laufenden Kosten sind niedrig.

- Bei Anwendung der 1 %-Methode wäre kein einziger Euro als Betriebsausgabe abziehbar, da der Privatanteil so hoch ist wie die gesamten Kfz-Kosten.

- Im Betriebsvermögen befinden sich mehrere Pkw, und ohne Fahrtenbuch müsste für jedes Fahrzeug ein Privatanteil nach der 1 %-Methode versteuert werden.

- Die Fahrten zwischen Wohnung und Betrieb spielen keine oder nur eine geringe Rolle (wenige Fahrten und/oder geringe Entfernung; Wohnung und Büro im selben Haus).

| Neuere Nachrichten: | Ältere Nachrichten: |

Zufällige Bilder aus unserer Bildgalerie:

Audi S5 - Frontansicht |

VW Passat Variant |

VW Beetle Cabrio 2013 - Bild 5 |

Erstmals zum Einsatz kommen soll ein neu entwickelter 1,0 Liter Dreizylinder-TSI mit 110 PS und 175 Nm. |

Früher kämpfte Opel mal um die Krone der Verkäufe in Deutschland. Mit Kadett D und E konnte man beinahe noch am immerwährenden Spitzenreiter VW Golf schnuppern. Leider sind die Zeiten längst vorbei. ... mehr ...

Wer heute ein Elektroauto konfiguriert, blickt unweigerlich auf die laufenden Betriebskosten. Die Zeiten, in denen einfaches Einstecken an der Haushaltssteckdose ausreichte, sind vorbei. Volatile Strompreise ... mehr ...

")

Wie das Kraftfahrtbundesamt mitteilte, wurden im März 2026 in Deutschland 294.161 neue Personenkraftwagen (Pkw) zugelassen, was einem Anstieg von 16,0 % im Vergleich zum Vorjahresmonat entspricht. Im ... mehr ...

Neue Bildgalerien

© Dynamic Works Software & Technology GmbH • 2026